En France, tout employeur est tenu de participer au financement de la formation professionnelle continue pour soutenir notamment les salariés de l'entreprise dans l'acquisition de compétences tout au long de leurs carrières. En tant que responsable des ressources humaines vous serez au cœur de ses dispositifs ce qui implique une bonne connaissance de la fiscalité de la formation professionnelle. Afin de vous aider dans cette démarche, nous vous proposons un petit rappel essentiel à ce sujet.

comment calculer la taxe qui concerne votre entreprise?

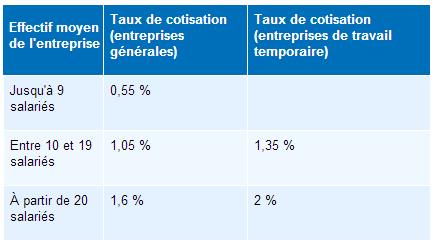

La taxe redevable pour la formation professionnelle de votre entreprise varie en fonction des effectifs (voir tableau ci-dessous).

Source: Service des Impôts aux Entreprises

Plus les effectifs sont importants dans votre entreprise, plus vous cotisez.

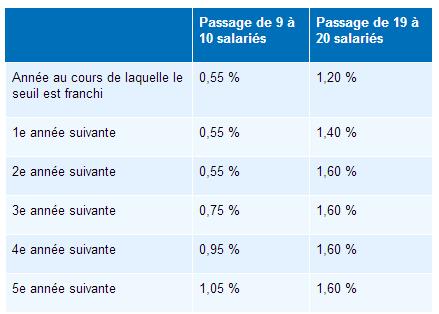

Néanmoins nous noterons qu'afin de soutenir les entreprises dans leur développement, des taux moindres sont prévus dans les premières années de franchissement des seuils d'effectifs (voir tableau ci-dessous). Ainsi si votre entreprise vient de passer de 9 à 10 salariés, votre cotisation demeurera la même durant les deux ans qui suivront l'année où le seuil a été franchi.

Néanmoins nous noterons qu'afin de soutenir les entreprises dans leur développement, des taux moindres sont prévus dans les premières années de franchissement des seuils d'effectifs (voir tableau ci-dessous). Ainsi si votre entreprise vient de passer de 9 à 10 salariés, votre cotisation demeurera la même durant les deux ans qui suivront l'année où le seuil a été franchi.

Source: Service des Impôts aux Entreprises

Comment comptabiliser les effectifs de mon entreprise pour le calcul de la taxe?

Pour calculer les effectifs à prendre en compte vous devez:

1. Exclure:

1. Exclure:

- les apprentis

- les titulaires de contrats de professionnalisation

- les titulaires d'un contrat initiative-emploi (CIE) pendant la durée de la convention

- les titulaires d'un contrat d'accompagnement dans l'emploi (CAE) pendant la durée de la convention

- les titulaires de contrats d'avenir

- les titulaires de contrats d'insertion revenu minimum d'activité (Cirma)

2. Prendre en compte:

- Les salariés en CDI à plein temps, travailleurs à domicile et représentants de commerce à cartes multiples (chacun de ses salariés=1)

- Les intermittents, les salariés en CDD et les salariés mis à disposition de l'entreprise par une entreprise extérieure autre qu'une entreprise de travail temporaire (sauf en cas de remplacement de l'absence d'un salarié) au prorata de leur présence durant les 12 derniers mois.

- Les salariés à temps partiel au prorata du temps de travail prévu par le contrat de travail par rapport au temps normal de travail.

quels formulaires dois-je utiliser?

Selon dépend à nouveau des effectifs de votre entreprise.

1. Entreprises de moins de 9 salariés:

Pas de déclarations particulières. Néanmoins, je m'acquitte de ce que je dois avant le 1er mars à mon OPCA.

2. Entreprises de plus de 10 salariés

, j'envoie le formulaire de déclaration relative à la participation des employeurs à la formation professionnelle continue n°2483, au Service des Impôts dont dépend mon entreprise.

1. Entreprises de moins de 9 salariés:

Pas de déclarations particulières. Néanmoins, je m'acquitte de ce que je dois avant le 1er mars à mon OPCA.

2. Entreprises de plus de 10 salariés

, j'envoie le formulaire de déclaration relative à la participation des employeurs à la formation professionnelle continue n°2483, au Service des Impôts dont dépend mon entreprise.

attention aux DÉLAIS!

Si votre entreprise est concernée par la déclaration n°2483, votre envoi doit être réalisé avant le 2ème jour ouvré suivant le 1er mai.

Prenez bien garde à respecter cette date butoir pour l'envoi de votre déclaration. En effet, en cas de non-respect de celles-ci, le Service des Impôts est en mesure de doubler et même de majorer votre participation de 100%!

Pour plus d'informations à ce sujet, le site officiel des Impôts: cliquez-ici.

RSS Feed

RSS Feed